44 art 17 comma 6 lettera a dpr 633 72

Applicazione Reverse Charge Nell'Attivita' Di Sanificazione Facciamo chiarezza sull'art. 17 comma 6 lettera a-ter) A decorrere dal 1° gennaio 2015 la legge di Stabilità 2015, integrando l'articolo 17 del DPR 633/72, ha esteso il meccanismo del "Reverse Charge" (inversione contabile) fra le altre, anche alle prestazioni di servizi di pulizia relative ad edifici. Registrazione fatture di cui all' art. 17, co. 6, lett. b) DPR 633/72 Il cedente emette fatture senza applicazione dell'imposta e riporta nel documento la dicitura "Non imponibile ex art. 17, comma 6, lett. b), DPR 633/72". Causali: - Contabili: per registrare le cessioni di telefoni cellulari può essere utilizzata la causale generica FV - Fattura di vendita n. (guida on line)

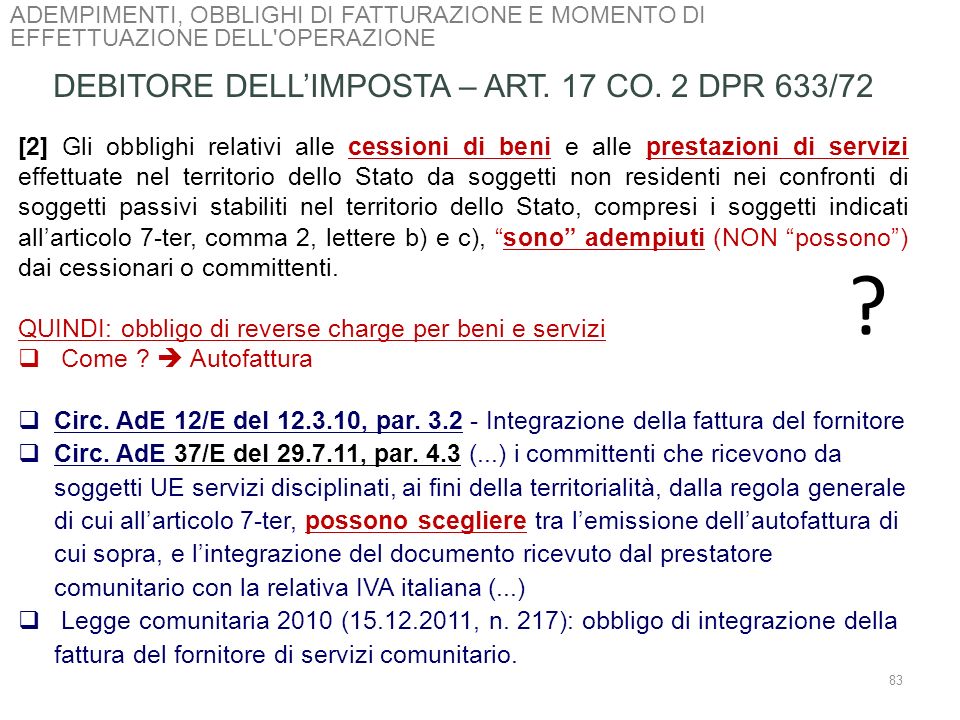

Autofattura art 17: che cos'è e quando deve essere emessa L'obbligo di emettere autofattura art 17 comma 2 del DPR 633/72 è posto a carico dei soggetti extra UE che effettuano operazioni in Italia. Inoltre l'autofattura deve obbligatoriamente essere emessa per tutte le operazioni per le quali non sia stata emessa regolare fattura entro i termini da parte del soggetto obbligato.

Art 17 comma 6 lettera a dpr 633 72

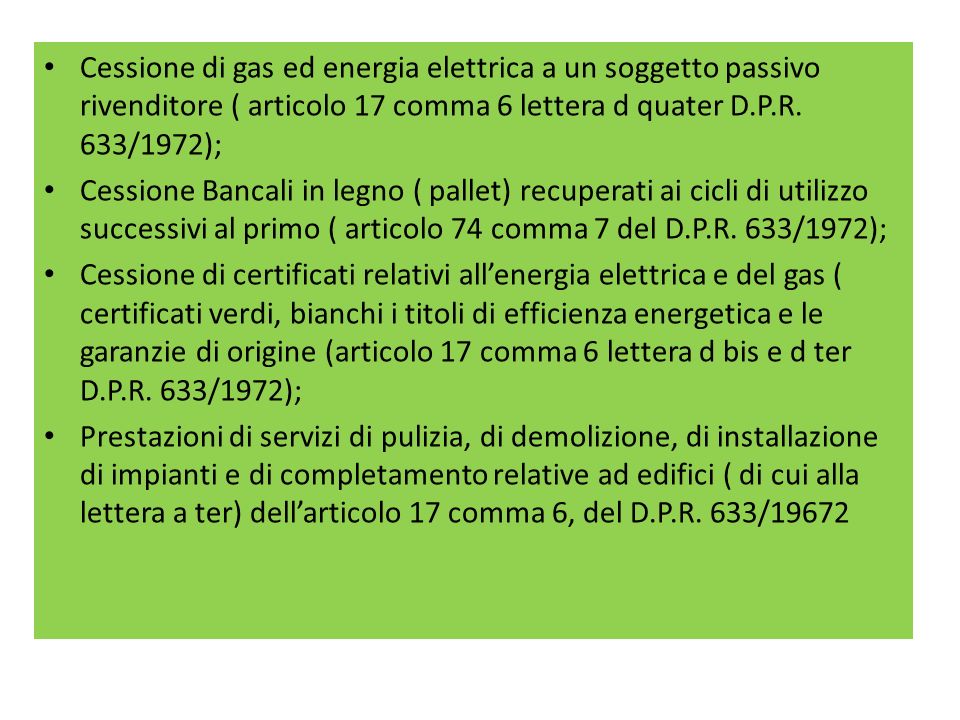

Fattura reverse charge 2020: esempio fac simile, bollo e dicitura Operazione soggetta al reverse charge art. 17, comma 6. lettera a-ter, DPR 633/72 l'applicazione dell'IVA è a carico del destinatario della fattura. Operazione esente da imposta di bollo e senza addebito dell' IVA ai sensi dell'art.17DPR.633/72 - Inversione contabile -" Art. 21 testo unico iva - Fatturazione delle operazioni - Brocardi.it Nelle ipotesi di cui all'articolo 17, secondo comma, primo periodo, il cessionario o il committente emette la fattura in unico esemplare, ovvero, ferma restando la sua responsabilità, si assicura che la stessa sia emessa, per suo conto, da un terzo. 6. R17,4 - Inversione contab. art.17-c.6dquater)633/72 Il cedente emetterà fattura indicandovi che si tratta di un'operazione senza addebito di I.V.A., giacché soggetta al regime del reverse charge ai sensi dell'art. 17, comma 6 lettera d-quater) del D.P.R. n. 633/72. Il cessionario provvederà ad integrare il documento con l'IVA relativa e a registrarlo nel registro degli acquisti e in ...

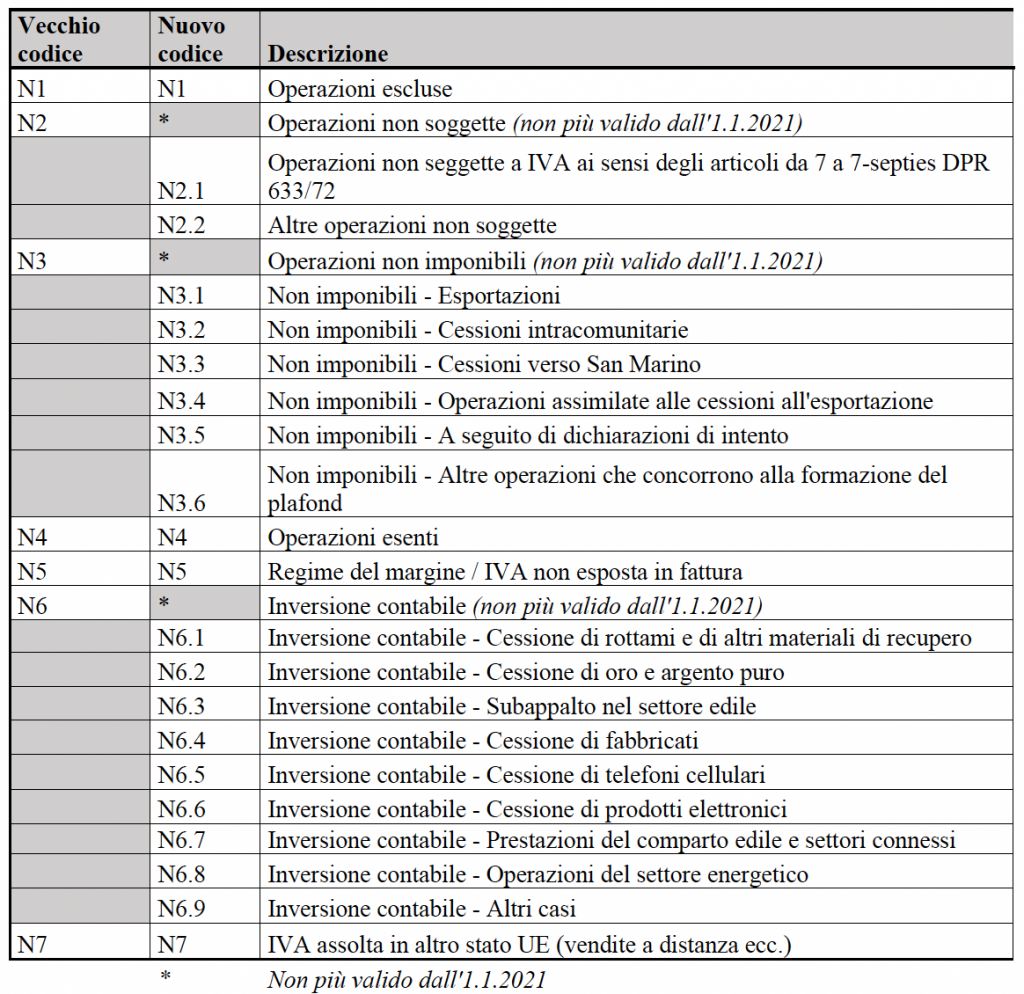

Art 17 comma 6 lettera a dpr 633 72. PDF Segretariato Generale Della Difesa E Direzione Nazionale Degli Armamenti 1, lettera a bis), della direttiva 2006/112/CE del Consiglio, recepita, nell'ordinamento nazio-nale, dall'art. 72, paragrafo 1 lettera c) del DPR 633/72. Trattasi di contratto internazionale sotto egida EDA, il cui finanziamento verrà effettuato in unica soluzione nell' E.F. 2021 in Art. 17 c. 6 lett. a DPR 633/1972 - studioeg-commercialista.it Art. 17 c. 6 lett.a D.P.R. 633/1972 - L.S. 2015 (l.190/2014 art. 1 c.629) - art. 199 Dir. 2006/112/CE La Legge di Stabilità 2015 ha recepito alcune parti della Direttiva CE 112/2006 in cui si prevede l'allargamento della possibilità di rendere passivo dell'imposta sul valore aggiunto il soggetto passivo dell'operazione. Art.17 comma 6: quando si applica il reverse charge? L' art.17 comma 6 dpr 633/72 interessa il settore dell'edilizia. Con l'intento di aumentare l'applicazione del reverse charge è stato esteso anche ai servizi di riparazione, manutenzione, pulizia e completamento. I Nuovi Codici "Natura" Operazione Utilizzabili Dal 2021 Il codice va utilizzato per le operazioni non soggette ad IVA per carenza del requisito della territorialità di cui agli artt. da 7 a 7-septies, DPR n. 633/72, per le quali la relativa fattura va emessa ai sensi dell'art. 21, comma 6-bis, DPR n. 633/72. Tali operazioni sono riepilogate a rigo VE34 del mod. IVA.

Art. 17 comma 6: cos'è e che cosa prevede? Sono tanti gli interventi normativi che hanno lo scopo di contrastare l'evasione fiscale: per quanto riguarda l'evasione dell'IVA merita una segnalazione l'articolo 17 comma 6 del DPR 633/72 (noto anche come Decreto IVA), che introduce un particolare sistema contabile, ovvero quello del reverse change.In pratica con questo sistema l'onere impositivo viene trasferito dall'acquirente ... Documentazione Economica e Finanziaria - Risultati ricerca Normativa Pagina 1 Decreto del Presidente della Repubblica del 26/10/1972 n. 633 Pubblicato in Gazzetta Ufficiale n. 292 del 11/11/1972 Istituzione e disciplina dell'imposta sul valore aggiunto. Articolo 17 Debitore d'imposta In vigore dal 22/06/2022 In vigore dal 25/12/2019 In vigore dal 27/10/2019 In vigore dal 19/12/2018 In vigore dal 03/03/2016 Decreto del Presidente della Repubblica del 26 ottobre 1972 n. 633 in GU 23 dicembre 1997 n. 298 - ha disposto che "ai sensi dell'art. 17, comma 2, della legge 23 agosto 1988, n. 400, con effetto dalla data di entrata in vigore del presente regolamento, si intendono sostituite le norme contenute nell'articolo 53 del DPR n. 633 del 1972; i riferimenti a queste ultime norme contenute in ogni altro Gazzetta Ufficiale DECRETO DEL PRESIDENTE DELLA REPUBBLICA. 26 ottobre 1972, n. 633. Istituzione e disciplina dell'imposta sul valore aggiunto. (GU Serie Generale n.292 del 11-11-1972 - Suppl. Ordinario n. 1)

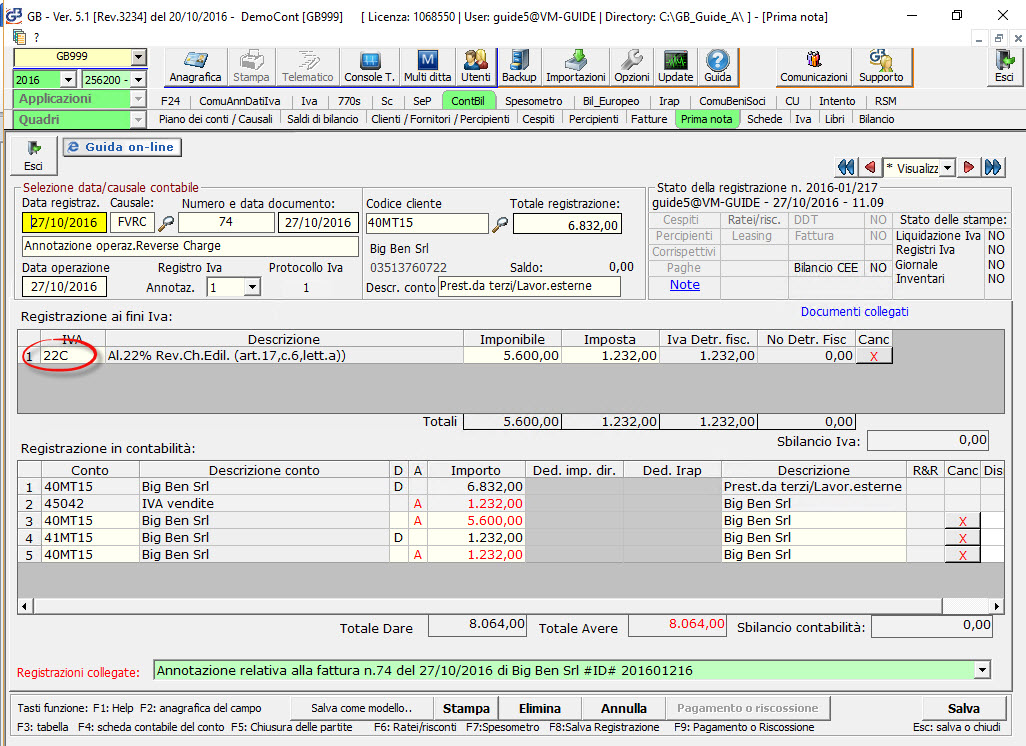

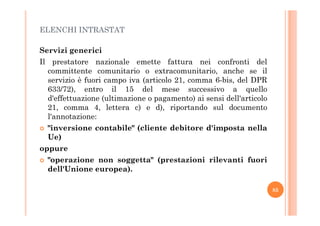

Reverse charge e fatturazione elettronica: regole 2021 Per questo tipo di operazioni, l'art. 17, comma 6, lettera c) del D.P.R. n. 633,1972 prevede che l'IVA sia assolta dal cessionario. La destinazione poi di questi valori è nel rigo VE35 ... Registrazione fatture di cui all' art. 17, co. 6, lett. a) DPR 633/72 La lettera a) del comma 6 dell' art. 17 DPR 633/72 stabilisce l'applicazione del meccanismo del reverse charge per le prestazioni di servizi, compresa la manodopera, rese dai subappaltatori nei confronti dell'appaltatore principale o di altri appaltatori nel settore dell'edilizia. PDF DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 La L. 24 dicembre 2007, n.244 ha disposto (con l'art. 1, comma 157) che la presente modifica si applica alle cessioni effettuate a partire dal 1° marzo 2008. Ha inoltre disposto (con l'art. 1, comma 163) che la presente modifica si applica dal 1° febbraio 2008. Elenco Dettagliato Nuovi Codici "Natura Dell'Operazione" Fatture ... • Le cessioni di fabbricati per i quali il cedente ha optato per l'applicazione dell'IVA in atto (art. 17 comma 6 lett. a-bis) del DPR n. 633/72); • Le prestazioni di servizi di pulizia, demolizione, installazione di impianti e di completamento, relative ad edifici (art. 17 comma 6 lett. a-ter) del DPR n. 633/72);

Registrazione fatture di cui all' art. 17, co. 6, lett. a ...

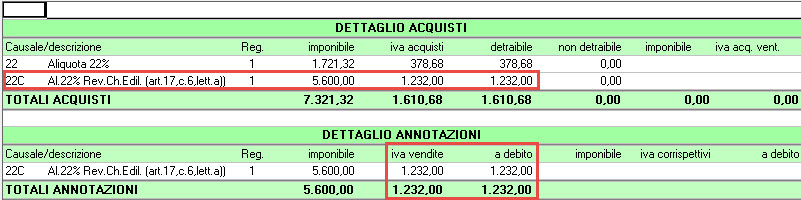

R17 - Inversione contabile art.17-c.6a) DPR 633/72 - EduPass R17 - Inversione contabile art.17-c.6a) DPR 633/72 Codice utilizzato per le prestazioni di servizi rese da subappaltatori nei confronti dell'appaltatore principale o di altri subappaltatori nel settore dell'edilizia.

Reverse charge: l'agenzia delle entrate fornisce gli attesi ...

Testo Unico Iva 2021 - Altalex [1] Costituiscono cessioni di beni gli atti a titolo oneroso che importano trasferimento della proprietà ovvero costituzione o trasferimento di diritti reali di godimento su beni di ogni genere....

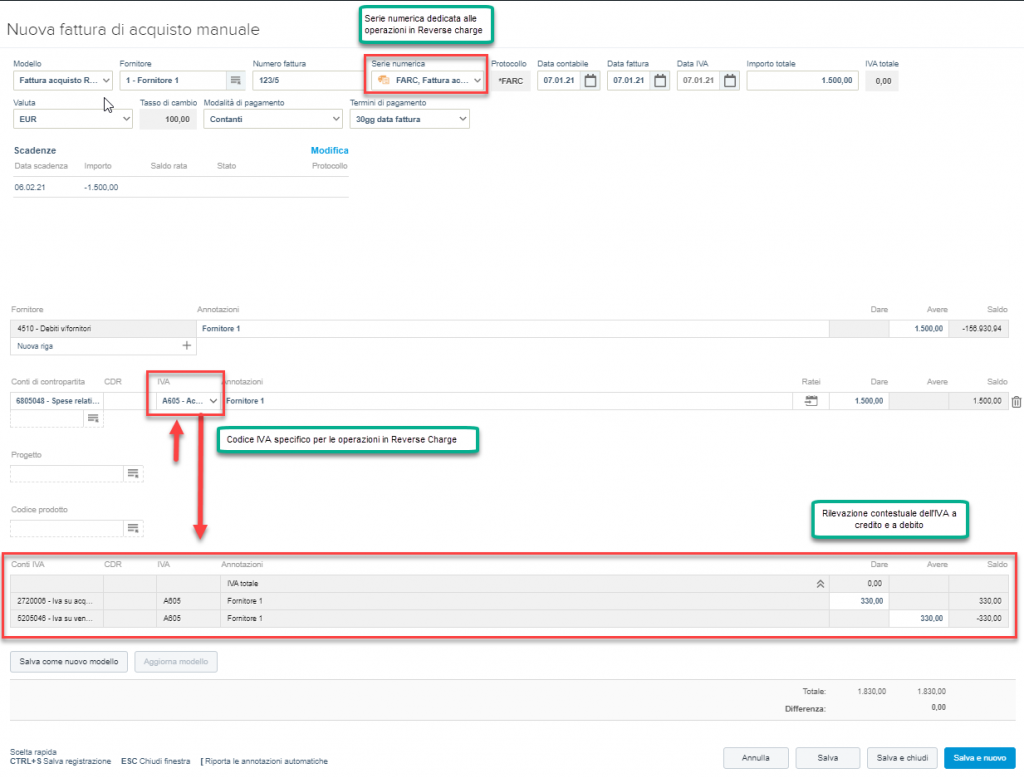

Registrare le fatture di acquisto in Reverse charge ...

Nuovi codici "Natura" in Fattura Elettronica - Studio Salandini ART 17 C. 6 LETT. A: N6.4: ... (servizi di pulizia, demolizione, installazione impianti, completamento edifici) ex art. 17 c. 6 lettera a-ter) del D.p.r. 633/1972; 8 cessione di gas ed energia ... mediante link in calce in tutte le pagine del Sito ai sensi dell'art. 122 secondo comma del D.lgs. 196/2003 e Regolamento UE n. 2016/679 GDPR e a ...

Nuove specifiche tecniche fattura elettronica | Cosa sapere

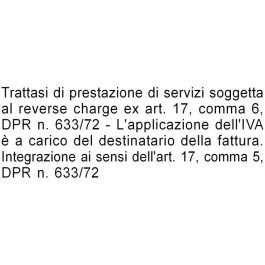

Reverse charge: l'inversione contabile spiegata semplicemente - IONOS "Operazione soggetta al reverse charge in conformità all'art. 17, comma 6, lettera a-ter, DPR 633/1972 con applicazione dell'IVA a carico del destinatario della fattura. Operazione esente da imposta da bollo e senza addebito dell'IVA ai sensi dell'art. 17 DPR 633/1972." Reverse charge IVA dal punto di vista contabile

Registrazione fatture di cui all' art. 17, co. 6, lett. a ...

Reverse Charge in edilizia lettera a) e lettera a-ter) - la lettera a) dell'art. 17 comma 6 del DPR 633/72, che contempla il reverse charge per le " prestazioni di servizi (…), compresa la manodopera, rese nel settore edile da soggetti subappaltatori nei confronti delle imprese che svolgono l'attività di costruzione o ristrutturazione di immobili ovvero nei confronti dell'appaltatore principale o di …

Il Sole 24 ORE - Fisco - #ReverseCharge. Soggetti con ...

Reverse charge: cos'è, come funziona - Studio Cataldi Il reverse charge, disciplinato dai commi 5, 6 e 7 dell'art 17, del d.p.r. n. 633/1972, è uno strumento grazie al quale si riesce ad evitare che, nei rapporti intracomunitari, la...

STU CIRCOL. 200318 reverse charge in edilizia

Reverse Charge in edilizia: guida alla disciplina IVA - Fiscomania L'articolo 17 comma 6 lettera a)-ter del DPR n 633/72 L'ambito di applicazione nei servizi relativi a beni immobili L'individuazione delle prestazioni di servizi relativi a beni immobili Applicazione in caso di installazione di impianti su beni immobili La fatturazione ed il funzionamento del Reverse Charge in edilizia

Autofattura art 17: che cos'è e quando deve essere emessa

Applicazione del reverse charge alla manutenzione di impianti La Legge di Stabilità 2015 (Legge n. 190 del 2014) ha apportato delle novità all' art. 17, comma 6 del D.P.R. 633/1972 , introducendo nuove ipotesi di applicazione del meccanismo del reverse ...

Informativa per la clientela di studio

Art. 17 testo unico iva - Debitore d'imposta - Brocardi.it Per effetto dell'introduzione della disposizione di cui alla lettera a-ter) dell'articolo 17, sesto comma, del DPR 633 del 1972, l'obbligo di inversione contabile viene ora esteso alle seguenti prestazioni relative ad edifici: · servizi di pulizia; · demolizione; · installazione di impianti; · completamento.

Registrazione fatture di cui all' art. 17, co. 6, lett. a ...

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 Art. 17. Debitore d'imposta. L'imposta e' dovuta dai soggetti che effettuano le cessioni di beni e le prestazioni di servizi imponibili, i quali devono versarla all'erario, cumulativamente per tutte le operazioni effettuate e al netto della detrazione prevista nell'art. 19, nei modi e nei termini stabiliti nel titolo secondo.

MANUALE NOVITA' DELLA FATTURA ELETTRONICA

Documentazione Economica e Finanziaria - Risultati ricerca Decreto del Presidente della Repubblica del 26/10/1972 n. 633. Pubblicato in Gazzetta Ufficiale n. 292 del 11/11/1972. Istituzione e disciplina dell'imposta sul valore aggiunto. Nota: Ai sensi dell' articolo 8 della Legge 15 dicembre 2011 n. 217, tutti i richiami alla "Comunità" o alla "Comunità europea" o alla "Comunità economica europea ...

Reverse Charge ex art.17, comma 6, lett. c), DPR 633/72 ...

Reverse charge interno: casistiche e integrazione della fattura Le prestazioni di servizi rese, nel settore edile, dai subappaltatori, senza addebito d'imposta (art. 17 comma 6, lettera a) del DPR n. 633/72); Le prestazioni di servizi rese, nel settore edile, per pulizia, demolizione, installazione impianti e completamento (art. 17 comma 6 lett. a- ter) del DPR n. 633/72);

Reverse charge: l'agenzia delle entrate fornisce gli attesi ...

R17,4 - Inversione contab. art.17-c.6dquater)633/72 Il cedente emetterà fattura indicandovi che si tratta di un'operazione senza addebito di I.V.A., giacché soggetta al regime del reverse charge ai sensi dell'art. 17, comma 6 lettera d-quater) del D.P.R. n. 633/72. Il cessionario provvederà ad integrare il documento con l'IVA relativa e a registrarlo nel registro degli acquisti e in ...

E-FATTURA NOVITA' 2021

Art. 21 testo unico iva - Fatturazione delle operazioni - Brocardi.it Nelle ipotesi di cui all'articolo 17, secondo comma, primo periodo, il cessionario o il committente emette la fattura in unico esemplare, ovvero, ferma restando la sua responsabilità, si assicura che la stessa sia emessa, per suo conto, da un terzo. 6.

Nuove norme per le fatture elettroniche a partire dal 1 ...

Fattura reverse charge 2020: esempio fac simile, bollo e dicitura Operazione soggetta al reverse charge art. 17, comma 6. lettera a-ter, DPR 633/72 l'applicazione dell'IVA è a carico del destinatario della fattura. Operazione esente da imposta di bollo e senza addebito dell' IVA ai sensi dell'art.17DPR.633/72 - Inversione contabile -"

ASSISTENZA CONTABILE

La gestione delle fatture in regime reverse charge

Per comprare questo dossier, clicca qui!

Il reverse charge: cos'è e quando applicarlo - Associati SDS

Importazioni di beni con IVA pagata non in dogana, ma con ...

Il sub – appalto, le prestazioni rese dai consorziati. L ...

Come redigere una fattura in subappalto nel settore edile con ...

Timbro per prestazione di servizi soggetta al Reverse Charge ...

Casi pratici Reverse Charge: edilizia - Software Contabilità GB

A cura di Raffaella Pompei, dottore commercialista ...

Sandro Cerato – dottore commercialista e pubblicista - ppt ...

Nuove norme per le fatture elettroniche a partire dal 1 ...

SPLIT PAYMENT Significato Split Payment = in italiano ...

E-Fattura in Reverse Charge: guida - Fiscomania

La fattura elettronica si aggiorna: ecco cosa cambia dal 1 ...

Reverse charge

Reverse charge e beni significativi - Interfile Report

Registrazione fatture di cui all' art. 17, co. 6, lett. a ...

Casi pratici Reverse Charge: edilizia - Software Contabilità GB

Il Fisco chiarisce le regole per l'applicazione del reverse ...

Untitled

Registrazione fatture di cui all' art. 17, co. 6, lett. c ...

18 settembre 2017

M. Lavana - L'applicazione dell'IVA nei rapporti commerciali ...

Testo Unico Iva 2021

Casi pratici Reverse Charge: edilizia - Software Contabilità GB

Reverse Charge: prestazioni servizi pulizia, demolizione ...

CRC 18_2016 Console da gioco, tablet PC e laptot - Circolari ...

Presentazione standard di PowerPoint

0 Response to "44 art 17 comma 6 lettera a dpr 633 72"

Post a Comment